Életkapu program (119)

Rendszeres díjas befektetéshez kötött biztosítás (119)

Hosszú távú, elsősorban a gyermek(ek) jövőbeni életkezdését elősegítő megtakarítási lehetőség, melyhez biztosítási védelem is tartozik. Az alapbiztosításhoz speciálisan gyermekek részére készült kiegészítő biztosítások is köthetőek.

A befektetési elem befektetési egységekhez kötött, a Szerződő megbízásai az általa választott eszközalapokba kerülnek elhelyezésre. Az eszközalapok közötti átváltás korlátlan számban lehetséges, évente az első négy átváltás ingyenes. Átirányítás korlátlan számban, az NN.hu felületén ingyenes, más csatornán keresztüli átirányítás esetén az első két átirányítás ingyenes a díjfizetés tartamán belül. (különös Feltételek 1. sz. melléklet).

A biztosítás két életre szóló is lehet, így egy szerződésen belül az egész család biztosításáról is gondoskodni lehet. lehetőség van a fedezetek évfordulónkénti aktualizálására, így a védelem a mindenkori szükségletekhez igazítható. Az alapbiztosítás biztosítottjának halála, vagy súlyos egészségkárosodása esetén a biztosító átvállalja a rendszeres díjfizetést, így a lejáratkor a kedvezményezett mindenképpen megkapja a megtakarítani szándékozott összeget.

A megtakarítási- és az alap kockázati elemek mellé a gyermekek védelmére kidolgozott speciális kiegészítő biztosítások érhetőek el.

A rendszeres díjas alapbiztosítás két fő elemből épül fel. Az egyik elem befektetési jellegű, míg a másik biztosítási. A Biztosítási elem nyújt fedezetet az alap biztosítási védelemre és a baleseti halál esetén nyújtott szolgáltatásokra (1 mFt biztosítási összeggel). Specialitása, hogy két fő biztosított jelölhető, a jelölés sorrendjének jelentősége van.

A fő elemek mellé kiegészítő biztosítási elemek választhatóak: A gyermekekre vonatkozó alapbiztosítás szolgáltatásait nem befolyásoló kiegészítők, az alapbiztosítás főbiztosítottjától eltérő biztosítottal. Választhatóak az alapbiztosítás szolgáltatásait befolyásoló kiegészítők is (pl. díjátvállalás).

Jellemzők

Szerződő

Csak természetes személy lehet.

A szerződésbe lépéskor legalább 18 éves, ő határozza meg a Főbiztosítottakat és azok sorrendjét (maga is lehet Főbiztosított), jogosult a tartam során a Főbiztosított(ak) cseréjére és egy Főbiztosított esetén további Főbiztosítottat is megjelölhet. Szerződő halála esetén ha van a szerződésben más Főbiztosított, úgy ő az elhalálozott Szerződő helyébe léphet (ekkor Szerződő és Főbiztosított is lesz egyben, belépés a Szerződő halálának a másnapján). Amennyiben egyik Főbiztosított sem lép a Szerződő helyébe, úgy a szerződés megszűnik.

Főbiztosított(ak)

Akit a Szerződő az ajánlaton, vagy későbbi írásbeli nyilatkozatában megnevez. Legalább egy Főbiztosítottnak lennie kell. Két Főbiztosítottal rendelkező szerződés esetén az egyik Főbiztosított hozzájárulásának megvonása esetén a szerződés nem szűnik meg. A Főbiztosítottak sorrendje nem változtatható meg.

Egy Főbiztosított esetén a Szerződő a biztosítási évfordulót megelőzően legalább 60 nappal további Főbiztosítottat nevezhet meg, aki csak II. számú Főbiztosított lehet. A Főbiztosítotti jogállás a biztosítási évfordulón lép hatályba.

Főbiztosítottak személyének a megváltozását a Szerződő kezdeményezheti (csere). A kilépő Főbiztosított helyébe lépő új Főbiztosított csak a II. számú Főbiztosított lehet (.pl. ha a korábbi I. sz. Főbiztosított kerül ki a szerződésből, akkor a korábbi II. sz. Főbiztosított lesz az I. sz. Főbiztosított, a bekerülő személy pedig a II. sz. Főbiztosított).

Az I. sz. Főbiztosított a Biztosítóhoz intézett írásbeli nyilatkozattal bármikor a Szerződő helyébe léphet.

Főbiztosított személyének a változása csak abban az esetben lehetséges, ha ő elfogadja a lejárati kedvezményezett személyét.

Főbiztosított kora 18-65 év közötti lehet, a szerződés lejárta legfeljebb az idősebb Főbiztosított 75. születésnapját megelőző biztosítási évforduló.

Lejárati kedvezményezett

Szerződő általi kijelölése és módosítása a Főbiztosított(ak) hozzájárulásával lehetséges. Jelölés hiányában a Főbiztosított(ak) a kedvezményezettek (szerződésben megjelölt arányban).

Haláleseti kedvezményezett

Főbiztosítottanként jelölhető, a Főbiztosított személyéhez kötött, csak az ő írásbeli hozzájárulásához kötött. Ha nem kerül kijelölésre, vagy a Főbiztosított nem járul hozzá a kijelölt személyhez, úgy a Főbiztosított halála esetén az örököse jogosult a Biztosító szolgáltatására.

| Biztosítási esemény | Szolgáltatás/feltételek | |

|---|---|---|

| A szerződésben egy Főbiztosított van, és nem kapcsolódik az alapbiztosításhoz annak szolgáltatásátbefolyásoló

kiegészítő biztosítás: |

A, Főbiztosított nem baleseti eredetű halála

B, Főbiztosított baleseti eredetű halála C: Tartam végén a Főbiztosított életben van

|

A, Aktuális számlaérték kifizetése

B: Aktuális számlaérték + 1 mFt kifizetése (tartam során állandó). C: Aktuális számlaérték kifizetése |

| A szerződésben két Főbiztosított van, és nem kapcsolódik az alapbiztosításhoz annak szolgáltatásátbefolyásoló

kiegészítő biztosítás: |

A, Bármely Főbiztosított nem baleseti eredetű halála

B, Főbiztosított baleseti eredetű halála C: Tartam végén a Főbiztosított életben van |

A: Nem biztosítási esemény. Új Főbiztosított jelölhető.A szerződés az utolsó Főbiztosított haláláig, vagy a tartam végéig tovább él.

B: 1 mFt kifizetése. A szerződés az utolsó Főbiztosított haláláig, vagy a tartam végéig tovább él. Új Főbiztosított jelölhető C: Aktuális számlaérték kifizetése |

| Amennyiben az alapbiztosításhoz annak szolgáltatását befolyásoló kiegészítő biztosítás tartozik | A Biztosító az alapbiztosítás helyett a kiegészítő biztosításban foglalt szolgáltatást teljesíti. |

Kockázati díjrész (baleseti halálra szóló díj)

Főbiztosítottanként, díjtétele 5 évre garantált. A Biztosított 66. születésnapját követően +20% díjemelés. 18-65 év között 142 Ft/hó, 66-75 év között 170 Ft/hó.

Automatikus díjnövelés: az alap és a kiegészítő biztosítások díjára egyaránt vonatkozik (kivéve a baleseti védelem díja, valamint a 9K6 és a 9K4 elemek egyszeri egyösszegű kifizetései.

Befektetett díjrész

Minimuma 10-14 éves díjfizetési tartam esetén 16 500 Ft/hó, 15-25 éves tartam esetén 10 330 Ft/hó.

Befektetési díjrész növelése: az 1. biztosítási évfordulót követően (a díjfizetés gyakorisága szerinti hónapfordulón, ha a szerződésen nincs díjelmaradás).

Befektetett díjrész csökkentése: a 3. biztosítási évfordulót követően, a díjcsökkentés időpontjában hatályos, a választott díjfizetési tartamra előírt minimális befektetési díjrészig. Kérhető a díjfizetési gyakoriság szerinti hónapfordulón.

Eseti díj: amennyiben a Szerződőnek nincs díjelmaradása (díjelmaradás esetén a Biztosító a befizetett díjat kamatmentes letétként kezeli). Befizethető díj minimuma 50 000 forint, a befizetett díj plusz befektetési egységekbe kerül (ld. megtakarítások főoldal). Ha a befizetett eseti díj nem éri el a minimális díjat, a Biztosító azt kamatmentes letétként kezeli. Díjmentesített szerződésre is fizethető. Eseti díj plusz egységekbe kerül, a rendszeres díj a felhalmozási egységekbe.

Díjelmaradás: Díjfizetési késedelemnek minősül, ha a Szerződő a biztosítás rendszeres díját az esedékességtől számított 30 napon belül nem fizeti meg. A 3. biztosítási évfordulót követően 6 hónapos díjelmaradás esetén a szerződést a Biztosító a biztosítási védelem megtartásával díjmentesíti, amennyiben az díjmentesíthető. Ha a szerződés nem díjmentesíthető, úgy a Biztosító visszavásárolja a szerződést. A tartam első 3 évében a Biztosító 6 hónapig viseli a kockázatot, ezt követően a szerződést visszavásárolja.

Amennyiben nem kapcsolódik az alapbiztosításhoz annak szolgáltatását befolyásoló kiegészítő biztosítás, akkor a kockázatviselés kezdetétől az utolsó Főbiztosított haláláig vagy a szerződés tartamának lejártáig tart.

Minimum 10 év, maximum 25 év.

Főbiztosított kora 18-65 év közötti lehet, a szerződés lejárta legfeljebb az idősebb Főbiztosított 75. születésnapját megelőző biztosítási évforduló.

Rendszeres díjas Életkapu (119)

Költségek:

- Értékesítési költségek a befektetési díjrész arányában, díjfizetési tartamtól függően a rendszeres díjból (ld. ábra). Díjfizetési gyakoriság szerinti hónapfordulón esedékes.

Eseti díj értékesítési költsége:- 50 000 Ft-199 000 Ft 2%

- 200 000 Ft- 4 999 999 Ft 1%

- 5 000 000 Ft< 0,5%

- Vagyonarányos költség: A biztosító működésével kapcsolatos költségek. Közvetlenül nem kerülnek levonásra, az eszközalapok árfolyamának meghatározásakor érvényesül, az eszközalapok értékének a százalékában meghatározott.

- Szerződéskezelési költség, ügyfél rendelkezéseitől függő költségek (Különös feltételek 1. sz. melléklet

| Biztosítási év | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20=< |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 10% | 12% | 14% | 16% | 18% | 20% | 22% | 24% | 26% | 28% | 30% |

| 2 | 5% | 6% | 7% | 8% | 9% | 10% | 11% | 12% | 13% | 14% | 15% |

| 3 | 5% | 6% | 7% | 8% | 9% | 10% | 11% | 12% | 13% | 14% | 15% |

| 4 | 4% | 4% | 4% | 4% | 4% | 4% | 4% | 4% | 4% | 4% | 4% |

Ha az éves befektetési díjrész >1 mFt, 4% a meghaladó részre (függetlenül az eltelt évek számától).

Maradék jogok:

Visszavásárlás:bármikor kérhető. A visszavásárlási érték a felhalmozási- és a plusz egységek visszavásárlási értékének az összegével egyenlő. Alkalmazott árfolyam a a kérelem beérkezését követő első értéknapra vonatkozó árfolyam (T+1). Felhalmozási egységek értékének a számolása: díjfizetés tartama alatt, a felhalmozási egységek darabszámának visszavásárlási hányad szerinti értéke (Különös Feltételek melléklet) x aktuális árfolyammal, díjfizetési tartamot követően a felhalmozási egységek 100%-a kerül kifizetésre. Plusz egységek 100%-a kerül kifizetésre az aktuális árfolyamon. Visszavásárlási érték tartam és díjfizetési gyakoriság függő.

Részleges visszavásárlás:minimum 100 000 Forint. Kérhető a felhalmozási egységek és a plusz egységek terhére.

Felhalmozási egységek terhére a 3. évfordulót követően, visszavásárlási táblázat szerinti arányban a felhalmozási egységek terhére. A részleges visszavásárlás után a számlán a befektetési egységek értéke az 50 000 forintot el kell érje.

Plusz egységek terhére: bármikor lehetséges, de költsége van (1. sz. melléklet)

Díjmentesítés: a 3. biztosítási évfordulótól, ha az aktuális számlaérték eléri az éves minimális befektetési díjrész kétszeresét. A Biztosító a díjmentesített szerződés számlájáról havonta levonja a szerződéskezelési költséget, a biztosítási védelem díjrészét, a kiegészítő biztosítások díjait. A biztosítási védelmek érvényben maradnak (díjuk elsősorban a plusz egységek levonásával kerül kiegyenlítésre). A díjmentesített szerződés bármikor vissza állítható rendszeres díjfizetésű szerződéssé (ez egy megoldás a díjfizetés szüneteltetésére). Ha a plusz egységek és a felhalmozási egységek nem elegendőek az aktuális havi költségek levonására, a szerződés megszűnik.

Díjátvállalás

A kiegészítő biztosítás célja, hogy a Biztosított halála, vagy legalább 40%-os egészségkárosodása esetén a biztosítási szerződés ne szűnjön meg, így a megtakarítási cél továbbra is megmarad.

Ez a kiegészítő biztosítás az alapbiztosítás szolgáltatása helyett teljesít, a kiegészítő biztosításban foglalt feltételeknek megfelelően. Így a Biztosított halála, vagy legalább 40%-os egészségkárosodása esetén a Biztosító a szerződés díjának megfizetését átvállalja a tartam hátralévő idejére.

Különös rendelkezések

Biztosított: az alapbiztosítás Főbiztosítottja(i), akikre a kiegészítő biztosítás kockázatvállalása fennáll. Amennyiben a biztosításnak két Főbiztosítottja van, úgy mindkettő Biztosított lesz (amennyiben megfelel a Biztosító kockázatelbírálásának).

Biztosítási esemény: A Biztosítottnak a 65. életkora előtt, a tartam alatt bekövetkező legalább 40%-os mértéket elérő egészségkárosodása, vagy bármely eredetű halála.

Szolgáltatás: A biztosítási esemény bekövetkezését követő hónapfordulótól az alapbiztosítás és a hozzá tartozó kiegészítő biztosítások díjának a megfizetését a Biztosító átvállalja. Amennyiben a Biztosított megegyezett a Szerződővel és nem marad életben lévő Biztosított, vagy az életben lépő nem lép a Szerződő helyébe, akkor a Biztosító a befektetési számlán lévő egységeket a legalacsonyabb kockázatú eszközalapba helyezi át és az átvállalt díj befektetési díjrészét is ebbe az alapba helyezi.

Díjátvállalás tartama legalább 40%-os egészségkárosodás esetén:

- Ha a Biztosított részére rokkantsági ellátást állapítanak meg: az alapbiztosítás tartamának a végéig, vagy annak korábbi megszűnéséig, de legfeljebb a Biztosított 75 éves koráig tart.

- Rehabilitációs ellátás esetén, vagy ha a biztosított nem jogosult az ellátásra, a biztosítási esemény bekövetkeztét követő 36. hónap végéig tart, majd ha a Biztosított részére rokkantsági ellátást állapítanak meg, akkor az 1. pont szerint, ha további rehabilitációs ellátást, akkor annak tartamára. Ha a Biztosított betöltötte a 65 éves kort, akkor az 1. pont szerinti.

- Amennyiben a díjátvállalási szolgáltatás érvényben van, másik Biztosítottra vonatkozólag a Biztosító nem nyújt szolgáltatást.

H a biztosítási esemény az alapbiztosítás díjmentesítésének a hatálya alatt következik be, a Biztosító a díjmentesítés előtti utolsó aktuális rendszeres éves díjat veszi figyelembe. A szolgáltatás tartama alatt újabb kiegészítő biztosítás nem köthető, díjnövelési lehetőség nem áll fenn.

Díjátvállalási szolgáltatás tartama alatt, legkésőbb a tartam vége előtti évfordulóig a lejárati Kedvezményezett Szerződőként a szerződésbe léphet.

Kiegészítő biztosítás megkötésének további feltételei

Tartama az alapbiztosítás tartamának végéig terjed, de legalább 5 év. Biztosított korhatárai: belépési kor 18-65 év között, lejáratkor maximum 75 éves lehet. Kiegészítő köthető az alapbiztosítással egyidejűleg, vagy annak a tartam alatti bármely évfordulóján.

Díja az alapbiztosítás és a további kiegészítő biztosítások díjának a függvényében kerül meghatározásra, a díjtétel az első 5 évben állandó.

Gyermek kiegészítők

Jellemzők

A Biztosított személye eltér az alapbiztosítás Biztosítottjától (egyéb biztosított) és a kiegészítő biztosítás kedvezményezettje az Egyéb biztosított. Szerződés 1-15 év közötti Egyéb biztosítottra köthető. A Kiegészítő biztosítás csak az Életkapu alapbiztosítás mellé köthető kiegészítő Biztosításként (más biztosítás mellé nem).

A kiegészítő Biztosítás tartama 1 év, ami automatikusan hosszabbodik további egy évvel, maximum az Egyéb biztosított 18. születésnapját megelőző biztosítási évfordulóig. A kiegészítőre vonatkozó díjtételek 1 évre vonatkoznak, az alapbiztosításra vonatkozó automatikus díjnövelésre vonatkozó szabályok maradéktalanul érvényesek a kiegészítő biztosításra is (kiv. 9K4 és 9K6).

Területi hatály: EU, Svájc, Norvégia, Izland, Liechtenstein, Egyesült Királyság.

Kizárások

- Azon betegségből eredő események, mellyel kapcsolatban az Egyéb biztosított a kockázatviselés kezdetét megelőző 180 napon belül orvoshoz fordult (kiv. 9K1),

- Kockázatviselés kezdetét megelőzően, vagy azt követő 180 napon belül diagnosztizálnak valamely súlyos betegséget, javasolnak műtét elvégzését (kiv. 9K1),

- Szerződéskötést megelőzően bekövetkezett balesetek következményéből származó események,

- Egyéb, a Különös feltételekben meghatározott események

B jelű baleseti csomag (9K6,9K0,9K4)

Célja, hogy anyagi segítséget nyújtson az Egyébbiztosított baleseti eredetű súlyos és maradandó egészségkárosodása, csonttörése vagy égése esetén (de pl ide tartozik a fogtörés is). A kiegészítő biztosításhoz 7/24 orvosi call center szolgáltatás kapcsolódik.

Elemek:

- Baleseti eredetű maradandó egészségkárosodás (9K6)

- Baleseti csonttörés és repedés (9K0)

- Baleseti égési sérülés (9K4)

Biztosítási esemény

Balesettel ok-okozati összefüggésben álló, a baleset időpontjától számítva max. 1 éven belül bekövetkező maradandó egészségkárosodás, baleseti eredetű csonttörés vagy repedés, égési sérülés. A biztosítási esemény időpontja a baleset időpontja.

Szolgáltatások

1. Baleseti eredetű maradandó egészségkárosodás esetén:

Amennyiben a Különös Feltételek 1. függelékében százalékos érték szerint az egészségkárosodás 1-19% közötti, 50 eFt a szolgáltatás, 20%, vagy nagyobb érték esetén a biztosítási összegnek a szolgáltatás alapjaként meghatározott százalékát fizeti a Biztosító (közlekedési baleset esetén +25%).

Egy balesetből eredően maximum 100% értékig térít a Biztosító, egy balesetből eredendő több egészségkárosodás esetén a magasabb értékűre térít. A Biztosító térít mindaddig, míg a tartam alatt bekövetkezett eseményekhez tartozó százalékos értékek nem érik el a 100%-ot. A baleseti csomag megszűnik a 100% elérésekor.

2. Baleseti eredetű csonttörés, vagy csontrepedés: kiegészítő szerződésben meghatározott összeg kifizetése, polytrauma esetén annak a kétszeresét téríti a Biztosító.

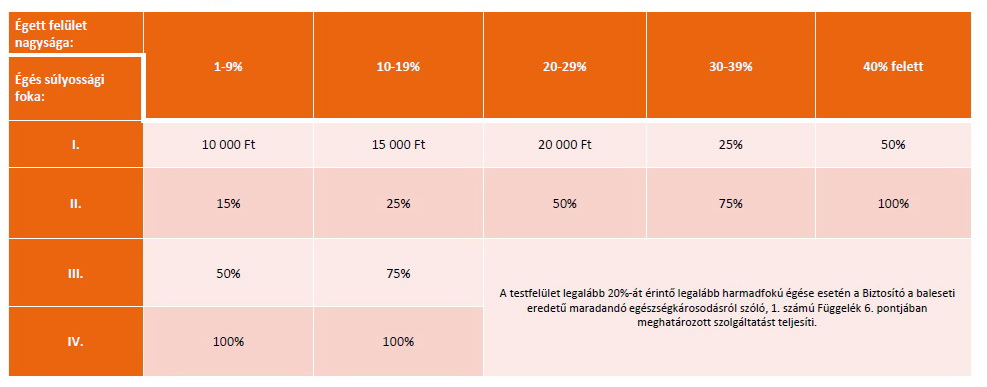

3. Egyéb biztosított baleseti eredetű égési sérülése: A Biztosító a függelék szerinti égési tábla alapján térít. Testfelület 30%-nál kisebb felületű égés esetén (I. fokú égés) a Biztosító a Függelék szerinti egyösszegű térítést fizet, minden más esetben a kiterjedés függvényében a százalékos értéknek megfelelő térítést nyújt. Testfelület legalább 20%-át elérő maradandó égési sérülés esetén a Függelék szerinti a térítés. Választható biztosítási fedezetek:

| Fedezetek | 1X | 2X | 3X |

|---|---|---|---|

| Baleseti maradandó egészségkárosodás | 1 000 000 Ft | 2 000 000 Ft | 3 000 000 Ft |

| Csonttörés | 10 000 Ft | 20 000 Ft | 30 000 Ft |

| Égés | 100 000 Ft | 200 000 Ft | 300 000 Ft |

Kapcsolódó asszisztencia szolgáltatás: baleseti okból szükségessé váló gyógytorna megszervezése.

Gyermekek gyakori betegségeire szóló kiegészítő (9K1)

Gyakori betegségek elleni védelem (9K1) elsősorban az óvodákban, iskolákban gyakori betegségek elleni védelemhez nyújt fedezetet. Ilyen például:

- tüdőgyulladás,

- orrmelléküreg gyulladás,

- bárányhimlő, skarlát,

- kórházi fekvőbeteg ellátást igénylő krupp,

- hányás, hasmenés miatti kiszáradás kórházi fekvőbeteg ellátással,

- kórházi fekvőbeteg ellátást igénylő súlyos húgyúti megbetegedés,

- akut vesemedence gyulladás

Biztosítási esemény bekövetkezésének az időpontja: a diagnosztizálás ideje, beavatkozás elvégzése, vagy a kórházi fekvőbeteg ellátás első napja.

Szolgáltatás egyösszegű 20 eFt, melyet egy évben maximum két biztosítási esemény után lehet igénybe venni. Ugyanazon betegség esetén a két betegség között legalább 3 hónapnak kell eltelnie. A szolgáltatások nyújtásával a kiegészítő biztosítás nem szűnik meg, az tovább él.

Kórházi ellátásra szóló biztosítási csomag (9K7, 9K8, 9K9)

A kórházi ellátás csomagja az alábbi elemeket foglalja magába:

- Műtéti térítés (9K7)

- Műtéti térítés plusz (9K9)

- Kórházi napi térítés (9K8)

Biztosítási esemény: az Egyéb biztosítottnak a kiegészítő biztosítás tartamán belüli, szakorvos által szükségesnek tartott kórházi fekvőbeteg ellátása, illetve kórházban, vagy rendelőben elvégzett műtét. A Műtéti térítés előfeltétele a kiegészítő biztosítás tartamán belül bekövetkezett baleset, vagy a tartamon belül diagnosztizált betegség. Biztosítási esemény bekövetkezésének időpontja a fekvőbeteg ellátás első napja, vagy a műtét elvégzésének a napja.

Szolgáltatás:

1. A szerződésben meghatározott kórházi napi térítési összeg: A Biztosító a napi térítési összeg 200%-át fizeti ki, ha az Egyéb biztosítotton olyan műtétet hajtanak végre, melyre a Biztosító kifizetést nem teljesít. A Biztosító akkor is téríti a napi térítés összegét, ha az Egyéb biztosítotton végül nem hajtanak végre műtétet. A kórházi napi térítési egy évben maximum 90 napra igényelhető.

2. Egyéb biztosítotton elvégzett műtéti utáni térítés: Különös Feltételek 1. sz. függelékében meghatározott műtéti lista alapján, a kiegészítő biztosításra vonatkozó biztosítási összeg 100%-500% mértéke. A „nem térített” kategóriába tartozó műtétek után a Biztosító nem szolgáltat, kivéve, ha a műtéti WHO kód a kiegészítő műtéti listában (1. sz. függelék) szerepel. Ebben az esetben a térítés egyösszegű 50 000 Ft. A Biztosító egy biztosítási eseményből adódóan egy műtétet térít, az egy időpontban elvégzett több műtétből, vagy egy eseményből több időpontban elvégzett műtétből a magasabb értékűt téríti. Egy biztosítási eseményből, illetve egy biztosítási éven belül a műtéti térítések összege nem haladhatja meg a biztosítási fedezetre vonatkozó biztosítási összeg ötszörösét (a fix összegű kifizetéssel együtt).

Választható fedezetek:

- Műtéti térítés esetén: 50 eFt, 100eFt, 150eFt

- Kórházi napi térítés esetén: 5 eFt

A műtéti listában tipikus gyermekbetegségekhez kapcsolódó műtéti elemek találhatóak (pl. mandula műtét). A Biztosító teljesítéséhez nem szükséges a költségekről a számlák gyűjtése, a szolgáltatással az Egyéb biztosított szabadon rendelkezhet.

Gyermekek súlyos betegségeire szóló kiegészítő (9K2)

Biztosítási esemény a kockázatviselés tartama alatt a területi hatályon belül diagnosztizált: szervátültetés, vese elégtelenség, juvenilis idiopathias arthritis, inzulindependens cukorbetegség,kóma, heveny májgyulladás,szisztémás lupus erythematosus,epilepszia, súlyos fejsérülés, jóindulatú daganat, rosszindulatú daganat, súlyos, bélszakasz eltávolítással kezelt Chron betegség vagy colitis ulcerosa, agyhártyagyulladás, agyvelőgyulladás, refrakter gluténérzékenység.

A biztosítási esemény időpontja a Különös feltételekben található táblázat szerint az adott betegséghez tartozó időpont (baleset bekövetkezésének a napja, a betegség diagnosztizálásának a napja, vagy a műtét elvégzésének a napja).

Biztosítási összegek: 1 mFt-20 mFt.

A szolgáltatással megszűnik a kockázati fedezet.

Kapcsolódó asszisztencia szolgáltatások: nemzetközi második orvosi szakvélemény megszervezése, külföldi kezelés megszervezése.

Letölthető dokumentumok 119 Életkapu (Nn biztosító dokumentumtár, a keresőbe írja be a termék számát)

A termékleírás csak tájékoztató jellegű, bővebb információkért, részletes ajánlatért kérjen online, vagy személyes konzultációt.