Megtakarítással egybekötött biztosítások

A garantált hozamú megtakarítások esetén a biztosító szerződéses garanciát vállal a tartam végén a szerződésben vállalt biztosítási összeg kifizetésére. Ezzel a megoldással tehát kockázat nélkül jut hozzá a megtakarító az előre eltervezett összeghez.

A megtakarítás mellé több elemből álló biztosítási védelem is kialakítható, ami nem csak a haláleseti kockázat kivédésére szolgál, hanem a kiegészítő biztosítások között megtalálható egyéb kockázatok csökkentését is szolgálja.

Befektetési egységekhez kötött megtakarítás

Típusai:

- határozott tartamú, vagy egész életre szóló,

- garancia nélküli, vagy garantált (tőkegarantált, vagy hozamgarantált)

- kiegészítő biztosításokkal köthető (csak rendszeres díjas termékekhez), vagy kiegészítő biztosításokkal nem köthető.

Jellemzői:

- Díjak nyilvántartása történhet forintban és devizában (EUR) is. A díjak, szolgáltatások és a költségek is a választott devizanemben vannak nyilvántartva. Így a szerződő akár a bevételeinek megfelelő devizanemben is megtakaríthat, illetve mentesülhet a forint árfolyamváltozásából eredő kockázatoktól (amennyiben a költségei is az adott devizában merülnek fel.

- Díjfizetés lehet nem rendszeres is. Természetesen elérhetőek a rendszeres díjfizetésű megtakarítási konstrukciók is (havi, negyedéves, féléves és éves). A díjfizetési kedvezmény ugyanakkor a befektetési egységekhez kapcsolódóan nem jár (csak a biztosítási részhez és az is termékfüggő). Lehetőség van ugyanakkor a szerződés teljes díjának a kifizetésére is egy összegben (egyszeri díjas konstrukció)

- Eseti díj fizetésének a lehetősége: a szerződőnek lehetősége van eseti, a szerződésben előre meg nem határozott időpontban, tetszőleges befizetésre. Az így befizetett összeg a befektetés számlaértékét növeli és ezeket az összegeket a biztosítás tartama alatt is felhasználhatja a kedvezményezett. Így a biztosítási védelem mellett a befektetés rugalmasan változtatható a szerződő jövedelmi lehetőségeinek megfelelően.

A befizetett díjak befektetésre kerülő részéből a biztosító befektetési egységeket vásárol. A szerződő számláján T+1 értéknapi árfolyammal kerülnek a befektetési egységek jóváírásra, melyek lehetnek felhalmozási egységek (rendszeres díjak és egyszeri díj), vagy plusz egységek. A felhalmozási egységekbe kerülő díjak bizonyos korlátozásokkal használhatóak fel a tartam alatt. A plusz egységekbe került díjak a további tőkefelhalmozás mellett könnyedén mobilizálhatóak.

Befizetések teljesítése:

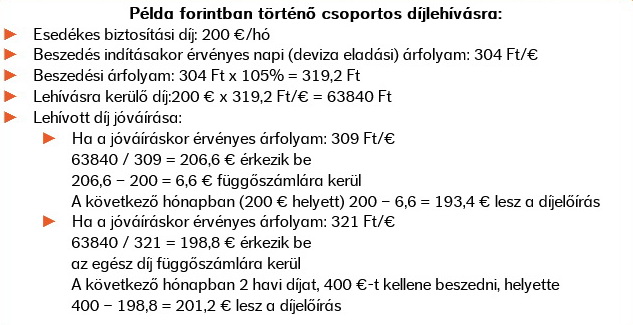

Az EUR alapú biztosítások díját forintban és euróban is lehet fizetni (váltás az ING Bank, vagy az OTP Bank deviza eladási árfolyamán). Az OTP Bank és az ING Bank jóváírási ideje megegyezik, a befizetőt egyik esetben sem terheli költség. Csoportos beszedési megbízás csak az ING Bank részére adható. Ha a forintban történő díjfizetés esetén a bank által jóváírt összeg nem egyezik a fizetendő összeggel (T+1 napos konverzió miatt), a különbözet a töredékdíj számlára kerül (a különbözet természetesen lehet +/- előjelű is).

A töredékösszegek külön számlán kerülnek elkülönítésre, melyeket folyamatosan felhasználnak az árfolyam ingadozások következtében fellépő díjhiányok rendezésére. A töredékszámlán lévő összegek nem kerülnek befektetésre. A töredékszámlán általában pozitív a számlaegyenleg, mivel a díj indításakor magasabb árfolyammal számol a biztosító, így a deviza eladási árfolyam és a számított árfolyam különbsége a töredékszámlára kerül. A töredékszámlán lévő összegeket minden év szeptember 30-án a biztosító jóváírja a szerződő számláján.

Díjnövelés és díjcsökkentés lehetősége

A rendszeres díjas biztosítások fizetendő díja módosulhat automatikusan, vagy a szerződő kérelmére, így a szerződő az aktuális élethelyzetéhez igazíthatja a díjfizetését.

Díjnövelés:

- Évenként automatikusan a KSH inflációs rátájával egyezően, de min 5%, a biztosított 70. életévéig. A Szerződő elutasíthatja a díjnövelést. Amennyiben két egymást követő alkalommal utasítja el, úgy az automatikus díjnövelést többé nem ajánlja fel a Biztosító.

- Szerződő kérelmére:befektetési díjrész (a szerződő számláján tőkegyűjtést szolgáló rész) az első biztosítási évfordulón, vagy azt követően bármely díjfizetési gyakoriság szerinti hónapfordulón növelhető.

Díjcsökkentés:

- A befektetési részre kérheti a Szerződő, általában a harmadik biztosítási évfordulótól, a díjcsökkentés időpontjában hatályos, választott díjfizetés tartamára vonatkozó minimális befektetési díjrészig.

Költségek

Az egyszeri és eseti díjakból csak az értékesítési költség kerül levonásra (mértéke az egyes termékek különös feltételei között). Rendszeres díjakból kerül levonásra a biztosítási elem díjrésze (először a kiegészítő biztosításoké), majd az értékesítési költség (ami a tartam alatt változatlan, mértéke a szerződéskötéskor kerül meghatározásra).

Vagyonarányos költség: Az eszközalapok kezelését és a biztosító működését fedező költségek, eszközalaponként eltérőek. A befektetési egységek árfolyamának számolásakor kerül levonásra, közvetlenül nem terheli a befektetőt.

A felhalmozási egységekből az időszakos szerződéskezelési költség.Mértéke a díjfizetés módjától és gyakoriságától függ, levonása minden hónapban a hónapfordulót megelőző napon történik.

Plusz egységek felhasználása esetén az ügyfél rendelkezéseitől függő költségek kerülnek levonásra. Ilyen lehet pl. átváltási költség, részleges visszavásárlási költség, díjfizetési mód, vagy gyakoriság váltás.

TKM érték fogalma az alapfogalmak között.

Befektetési döntés megváltoztatása

A Szerződő a tartam alatt a korábbi befektetési döntését megváltoztathatja.

- Átváltás: a Szerződő számláján lévő befektetési egységek áthelyezése másik eszközalapba. Így az egyes eszközalapok között a Szerződő azok teljesítménye, vagy várható teljesítménye alapján válthat. Az átváltás egy biztosítási éven belül a szabályzatban meghatározott számban költségmentes.

- Átirányítás: rendszeres díjas termékek esetén az egyes eszközalapok közötti befektetési arányok megváltoztatása. Az átirányítás egy biztosítási éven belül a szabályzatban meghatározott számban költségmentes.

- Visszavásárlás: A befektetési egységek visszavásárlása több okból lehetséges: pl. a szerződés megszűnik, az ügyfélnek szüksége van a teljes befektetett tőkére.

- Részleges visszavásárlás: A Szerződő a számláján rendelkezésre álló tartalék terhére pénzt vonhat ki a szerződésből annak megszűnése nélkül. Ezzel a lehetőséggel az ügyfél rugalmasan kezelheti pénzügyeit.

- Díjmentesítés: A Szerződő kérheti a szerződés ideiglenes díjmentesítését (bizonyos feltételek esetén). A biztosítási védelem terméktől függően megszűnhet! Ezért célszerű a díjmentesítést a biztosítási védelem megtartásával kérni, így a rendszeres díjfizetés visszaállítása bármikor kérhető, az átmeneti tőkeproblémák rendeződése után a tőkefelhalmozás folytatható. Eseti biztosítási díj a díjmentesített szerződésre is fizethető, részleges visszavásárlás és pénzkivonás kérhető!

- Rendszeres pénzkivonás: Járadék típusú jövedelem kifizetése (rendszeres időközönként, előre meghatározott összegben előbb a plusz egységek, majd a felhalmozási egységek terhére. Csak díjmentesített szerződésre kérhető. A megoldás az átmeneti keresőképtelenség jövedelmének a kiegészítését szolgálja (pl. betegség, GYED, munkanélküliség)

- Kötvénykölcsön:forintos, rendszeres díjfizetésű szerződéseknél a a Biztosító által meghatározott eszközalapok fedezete mellett. (kötvénykölcsön)

Tartamhosszabbítás

Ha a biztosítási szerződés tartama lejár, de az ügyfélnek nincs szüksége a megtakarításra, vagy további hozamokat szeretne elérni, akkor a Szerződő a Biztosított hozzájárulásával tartamhosszabbítást kérhet. A szerződés ilyenkor díjmentesítésre kerül, a tartam a Biztosított élete végéig szól. A biztosító a lejárat előtt 60 nappal értesíti a Szerződőt a tartamhosszabbítás lehetőségéről, aki a lejáratot megelőző 30. napig rendelkezhet. A tartamhosszabbított szerződés adó és illetékmentesen hagyható hátra a biztosítás kedvezményezettjének. A tartamhosszabbított szerződés estén továbbra is kérhető a visszavásárlás, a részleges visszavásárlás, átváltás.

Megjegyzés

Az alábbiakban az egyes alap kockázati életbiztosításokról olvashatnak rövid ismertetőt. A leírás nem helyettesíti és pótolja az egyes termékekhez tartozó Kiegészítő Terméktájékoztató és az Általános Szerződési Feltételek ismeretét. Célja, hogy a legfőbb jellemzőkkel megismertesse a látogatót és olyan általános ismereteket szerezzen, mely lehetővé teszi a szerződéskötés során ismertetésre kerülő részletes tájékoztató minél könnyebb megértését.

Amennyiben biztosítási ismeretei egyáltalán nincsenek, vagy hiányosak, kérjük előbb nézze meg a főbb alapfogalmakat ismertető oldalt.

Az alapbiztosításokhoz köthető kiegészítő biztosításokat itt találja:

megtakarítási módozatok

-

Egyszeri díjas Ft és Euro alapú megtakarítás, korábbi kifizetések újbóli befektetéséhez (738,748)

Egyszeri díja, forint- és euro alapú, befektetési egységekhez kötött megtakarítási lehetőség a Biztosító szolgáltatásaiból eredő kifizetések újbóli befektetéséhez. Rugalmas jövedelem transzferekkel és rendkívül kedvező költségekkel.

-

Életkapu program (119)

Hosszú távú, elsősorban a gyermek(ek) jövőbeni életkezdését elősegítő megtakarítási lehetőség, melyhez biztosítási védelem is tartozik. Az alapbiztosításhoz speciálisan gyermekek részére készült kiegészítő biztosítások is köthetőek.

-

Befektetési egységekhez kötött, forint alapú megtakarítás(Visio 118, 718)

Forint alapú, kockázati életbiztosítással egybekötött megtakarítási lehetőség, tetszőlegesen választható eszközalapokba való befektetéssel. Egyszeri és rendszeres díjas befizetési lehetőség, rugalmas befektetés kezelés. Határozott tartamra, vagy élethosszig.

-

Garantált kifizetésű megtakarítás és biztosítás-Talizmán (303)

Garantált kifizetési összegű megtakarítás, amit a Biztosító vállal, ha a tartam végén a Biztosított életben van. A Biztosított halála esetén a kifizetett összeg legalább a tartam végére elérni kívánt biztosítási összeggel egyezik, de módozattól függően az akár +400%-kal magasabb is lehet.

-

Garantált kifizetésű megtakarítás és életbiztosítás-Patrónus (302)

Garantált kifizetésű életbiztosítással egybekötött megtakarítás, a biztosító szerződéses garanciát vállal a futamidő végén a megtakarítás kifizetésére a biztosított halála esetén is. Extra haláleseti kifizetéssel, díjátvállalással és járadékszolgáltatással a biztosított halála esetén.

-

EURO alapú befektetések-Vista (128, 728)

Euró alapú, kockázati életbiztosítással egybekötött megtakarítási lehetőség, tetszőlegesen választható eszközalapokba való befektetéssel. Egyszeri és rendszeres díjas befizetési lehetőség, rugalmas befektetés kezelés.